Penyusunan Laporan Keuangan Pemerintah Daerah (LKPD) merupakan kewajiban Pemda untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemda selamat satu periode pelaporan. Terutama sekali ditujukan untuk membandingkan realisasi pendapatan dan belanja dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, menilai efektivitas dan efisiensi pemerintah daerah dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Sebelum masuk lebih dalam membahas tentang langkah menyusun laporan keuangan, kita perlu mengetahui terlebih dahulu karakteristik laporan keuangan.

Laporan Keuangan memiliki karakteristik yang menjadi ukuran-ukuran normatif dan perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Karakteristik-karakteristik tersebut adalah:

- Relevan. Informasi dalam Laporan Keuangan dapat mempengaruhi keputusan pengguna laporan keuangan dengan membantunya dalam mengevaluasi peristiwa masa lalu, masa kini dan masa depan dan menegaskan atau mengoreksi hasil evaluasi pengguna laporan di masa lalu.

- Andal. Laporan Keuangan harus bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap kenyataan secara jujur serta dapat diverifikasi.

- Dapat dibandingkan. Laporan Keuangan dapat menjadi lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan pemerintah daerah lain pada umumnya.

- Dapat dipahami. Laporan Keuangan harus dapat dipahami oleh pengguna laporan keuangan, dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna laporan.

Dalam prakteknya, LKPD disusun terdiri dari 3 (tiga) hal, yaitu:

- Laporan Keuangan yang disusun oleh SKPD selaku entitas pelaporan;

- Laporan Keuangan yang disusun oleh PPKD selaku entitas akuntansi;

- Laporan Keuangan Konsolidasi/Gabungan yang mencerminkan Laporan Keuangan Pemerintah Daerah secara utuh.

Mengerucutkan pembahasan pada fungsi SKPD selaku entitas pelaporan, yang perlu disiapkan oleh SKPD dalam menyusun Laporan Keuangan Pemerintah Daerah (LKPD) adalah:

- Laporan Realisasi Anggaran (LRA) SKPD;

- Neraca SKPD;

- Laporan Operasional (LO) SKPD;

- Laporan Perubahan Ekuitas; dan

- Catatan Atas Laporan Keuangan (CaLK) SKPD.

Lantas apa yang dimaksud dengan laporan-laporan tersebut? Serta bagaimana langkah-langkah dan cara menyusunnya? Mari kita diskusikan bersama.

Langkah – Langkah Menyusun Laporan Keuangan SKPD (Basis Akrual)

Dalam menyusun laporan keuangan, tentu setiap PPK mempunyai cara masing-masing. Namun pada kesempatan kali ini, Saya akan sedikit sharing pengalaman dalam menyusun laporan keuangan yang pernah kami lakukan. Kita awali dengan menelaah akun-akun dalam tiap-tiap laporan. Dalam menampilkan contoh-contoh pada pembahasan kali ini, Saya menggunakan Aplikasi Simda Keuangan (BPKP).

Baca Juga:

Laporan Realisasi Anggaran (LRA), merupakan laporan yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh SKPD. Laporan ini menggambarkan perbandingan antara realisasi dan anggarannya dalam satu periode pelaporan. LRA bertujuan untuk memberikan informasi tentang realisasi dan anggaran SKPD secara tersanding dan menunjukkan tingkat ketercapatian target-target yang telah disepakati antara legislatif dengan eksekutif sesuai peraturan perundang-undangan.

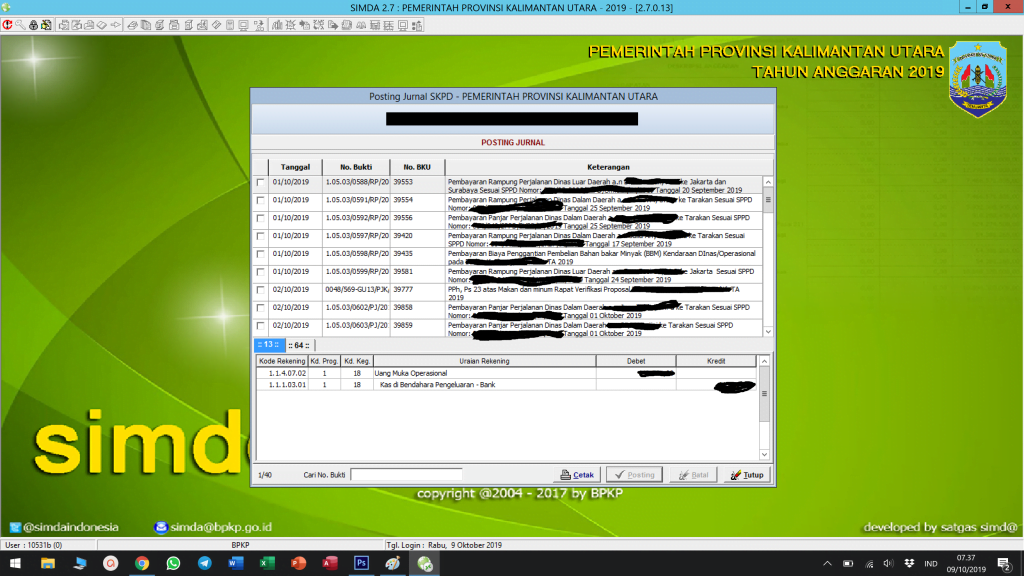

Dalam upaya menyelesaikan LRA, langkah yang harus dilakukan adalah dengan memastikan seluruh jurnal transaksi baik pendapatan maupun belanja telah selesai diposting seluruhnya. Seluruh jurnal dimaksud di antaranya adalah jurnal biasa, jurnal koreksi dan jurnal penyesuaian. Dalam Simda Keuangan BPKP, untuk memeriksa jurnal transaksi yang belum diposting terdapat pada menu Data Entry -> SKPD -> Pembukuan -> Posting Data.

Setelah dibuka, akan tertampil seluruh jurnal-jurnal yang belum diposting. Jurnal yang belum terposting tersebut belum akan menambah Realisasi dalam Laporan Realisasi Anggaran. Sehingga untuk mendapatkan LRA yang benar, perlu diposting seluruhnya.

Baca Juga:

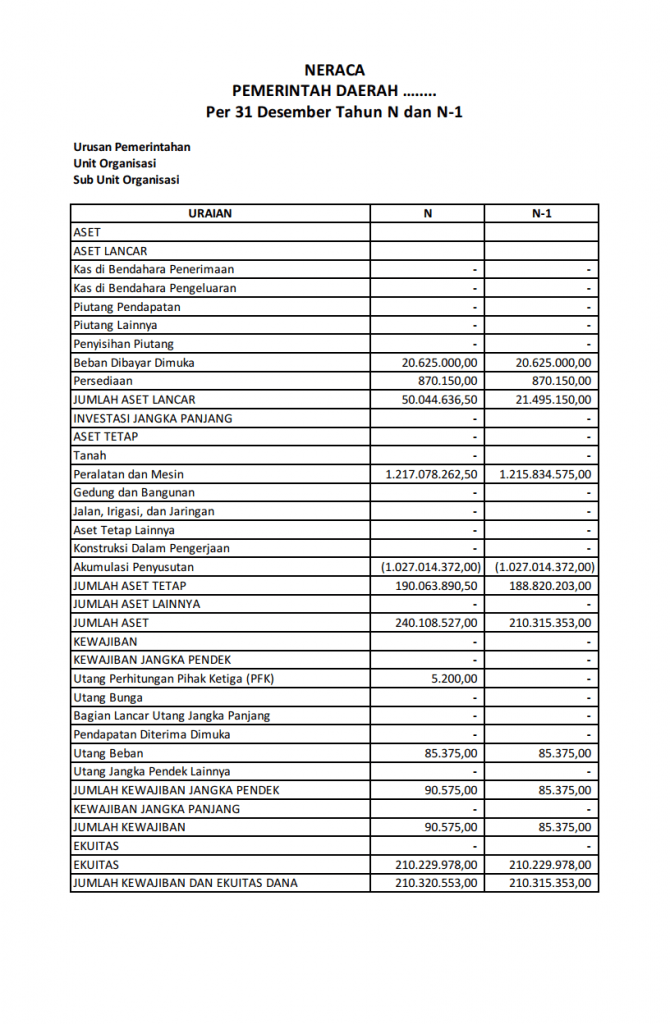

Neraca, merupakan laporan yang menggambarkan posisi keuangan SKPD mengenai aset, kewajiban dan ekuitas pada tanggal tertentu.

Dalam Neraca, cukup banyak akun yang perlu menjadi perhatian. Akun-akun tersebut masing-masing memiliki treatment yang berbeda-beda. Berikut adalah contoh-contoh akun dalam Neraca.

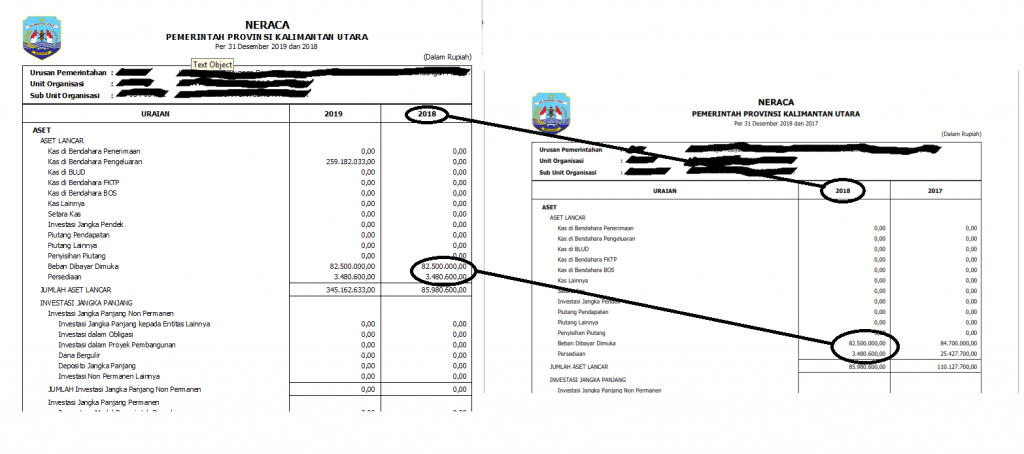

Saldo Neraca. Perlu dipastikan bahwa Saldo Awal Tahun N sama dengan Saldo Akhir Tahun N-1. Sebagia contoh, apabila pemerintah menggunakan SIMDA Keuangan, perlu dipastikan bahwa Saldo Neraca Tahun 2018 pada Aplikasi Simda 2019 sama persis dengan Saldo Neraca Tahun 2018 pada Aplikasi Simda 2018.

Baca Juga:

Kas. Akun Kas umumnya terdiri dari Kas Di Bendahara Pengeluaran dan Kas Di Bendahara Penerimaan. Sesuai dengan ketentuan, saldo kas milik SKPD diwajibkan 0 (nol), sehingga pada 31 Desember setiap periode tahun anggaran, sisa kas baik tunai maupun kas pada rekening koran harus disetorkan kembali (STS) ke Kas Daerah.

Beban Dibayar Di Muka dan Utang Beban. Beban dibayar di muka adalah hal-hal yang telah lunas dibayarkan namun belum dapat diambil manfaatnya. Sementara utang beban adalah hal-hal yang telah dirasakan manfaatnya namun belum dibayarkan. Contoh beban dibayar di muka adalah kontrak sewa gedung kantor yang lewat tahun, dan contoh utang beban adalah pembayaran rekening listrik dan air. Pengukuran beban dibayar di muka (contoh sewa gedung kantor lewat tahun) adalah dengan proporsional jumlah bulan tahun berikutnya dibandingkan dengan seluruh bulan dalam kontrak dikalikan dengan nilai kontrak. Misalnya, kontrak sewa mulai tanggal 1 November Tahun N hingga 31 Oktober Tahun N+1 dengan nilai Rp120.000.000,-. Maka nilai beban dibayar dimuka sewa gedung tersebut adalah 10/12 x Rp120.000.000,- atau senilai Rp100.000.000,-.

Aset Tetap. Dalam mempersiapkan Akun Aset Tetap, perlu kerja sama yang baik antara Keuangan dan Pengurus Barang Pengguna. Karena dalam akun tersebut perlu langkah khusus yakni Rekonsiliasi antara Realisasi Belanja (Keuangan) dan Keberadaan Fisik Barang / Biaya-Biaya Penunjang. Salah satu contoh masalah dalam Aset Tetap, Peralatan dan Mesin misalnya, sehingga membutuhkan rekonsiliasi (mencocokkan antara data keuangan dan data pengurus barang) adalah nilai kapitalisasi yang menambah nilai aset. Berdasarkan Buletin Teknis tentang Akuntansi Aset Tetap Berbasis Akrual, Peralatan dan Mesin dinilai dengan biaya perolehan atau nilai wajar pada saat aset tetap tersebut diperoleh. Biaya perolehan peralatan dan mesin menggambarkan jumlah pengeluaran yang telah dilakukan untuk memperoleh peralatan dan mesin tersebut sampai siap pakai. Dari sisi Keuangan, penambah nilai Aset Tetap hanyalah Rekening Belanja Modal, sementara unsur penunjang biasa hanya dianggarkan melalui barang dan jasa. Sehingga terdapat selisih antara Nilai Aset Berdasarkan Data Keuangan, dan Nilai Aset Berdasarkan Data Pengurus Barang.

Persediaan. Akun Persediaan juga membutuhkan Rekonsiliasi antara Data Keuangan dan Data Pengurus Barang. Dalam konteks persediaan, salah satu hal yang menjadi krusial untuk dilakukan rekonsiliasi adalah kondisi sisa persediaan barang pada akhir periode. Akuntansi Pemerintahan mengenal 2 (dua) pendekatan dalam membukukan Persediaan. Yaitu Pendekatan Beban dan Pendekatan Belanja. Pendekatan Beban artinya setiap Belanja Persediaan yang dikeluarkan akan otomatis dianggap menjadi beban (telah dipakai). Pendekatan Belanja artinya setiap Belanja Persediaan yang dikeluarkan akan dianggap sebagai stok barang. Namun dalam kedua pendekatan tersebut, seluruhnya membutuhkan data sisa barang pada akhir tahun. Data yang dibutuhkan adalah dalam bentuk Berita Acara Stok Opname, Laporan Saldo Persediaan, Laporan Mutasi Barang dan kelengkapan lain. Sisa barang di akhir tahun akan dijurnal sehingga muncul sebagai penambah nilai aset lancar pada Neraca.

Pembahasan tentang persediaan lebih spesifik dapat diakses pada laman Pengelolaan Persediaan dengan metode FIFO 1 dan Pengelolaan Persediaan dengan metode FIFO 2.

Baca Juga:

Akumulasi Penyusutan. Salah satu isu baru dalam akuntansi basis akrual adalah adanya penyusutan dan akumulasi penyusutan. Penyusutan dan akumulasi penyusutan ada untuk menunjukkan pengurangan nilai ekonomis suatu aset tetap setelah digunakan sehari-hari. Akumulasi penyusutan akan menjadi pengurang nilai buku atas nilai aset tetap dalam Neraca. Sumber data penyusutan dan akumulasi penyusutan juga bersumber dari Pengurus Barang.

Laporan Operasional (LO), merupakan laporan yang menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya dikelola oleh pemerintah daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan.

Catatan Atas Laporan Keuangan (CALK), adalah penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran (LRA), Laporan Operasional (LO), Laporan Perubahan Ekuitas (LPE), dan Neraca. CaLK juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjutkan untuk diungkap di dalam Standar Akuntansi Pemerintahan untuk menghasilkan Laporan Keuangan secara wajar. Dalam langkah-langkah menyusun laporan keuangan, penyusunan CaLK tentu tidak dapat dipandang sebelah mata, mengingat CaLK berisi penjelasan-penjelasan pada pos-pos laporan keuangan.

Prosedur Analitis (PA) atas Laporan Keuangan. Sejatinya, sebelum finalisasi Laporan Keuangan dan Penyusunan CaLK, perlu adanya Prosedur Analitis atas setiap Akun dalam Laporan Keuangan. Prosedur Analitis dimaksudkan untuk menguji kebenaran hubungan antar laporan, karena masing-masing akun dan laporan memiliki keterkaitan antara satu dengan yang lain. Untuk pembahasan ini akan Saya bahas dalam artikel yang lain.

Kiranya demikian, sharing singkat terkait dengan langkah-langkah menyusun laporan keuangan SKPD dengan basis akrual. Lebih jauh bila teman-teman ingin mempelajari tentang Standar Akuntansi Pemerintah berbasis akural dapat didownload melalui JDIH BPK, atau link berikut.

Bila ada yang dapat kita diskusikan bersama, Para Pembaca dapat mengetikkan pada kolom komentar dibawah. Sekian dan Terima Kasih,.

Baca Juga:

Referensi :

https://zahiraccountingbanyuwangi.wordpress.com/2017/11/27/laporan-keuangan-perusahaan-seperti-apakah-itu/ (Gambar)

Peraturan Kepala Daerah tentang Kebijakan Akuntansi

Buletin Teknis Komite Standar Akuntansi Pemerintahan

Diskusi Ringan dengan Rekan-Rekan dari BPKAD

Informasi apa yang dapat diperoleh serta keputusan apa yang bisa diambil dari informasi laporan realisasi anggaran dan laporan operasi?

Pertama, kita akan mendiskusikan tentang laporan realisasi anggaran,

dari yang saya ketahui tentang LRA, LRA dapat memberikan informasi tentang capaian target dan realisasi keuangan,

dengan melihat LRA dari SKPD, dalam kasus LRA nya rendah misalnya, Kepala Daerah sekurang-kurangnya dapat mengetahui dua hal:

1. Bagaimana kualitas perencanaan SKPD, terutama dalam merencanakan belanja. Karena tingkat belanja yang rendah dapat disebabkan dari kesalahan perencanaan, sehingga belanja tersebut tidak dapat dieksekusi

2. Bagaimana kemampuan eksekusi SKPD atas hal-hal yang telah direncanakan. Terkadang perencanaan sudah dilakukan secara tepat, namun seiring berjalannya waktu harus segera dilakukan penyesuaian atas perencanaan tersebut. Sebagai contoh, dalam perencanaan diklat, telah disusun anggaran secara matang, namun karena pandemi, format diklat tidak bisa dilakukan secara tatap muka, sehingga harus segera disesuaikan susunan anggarannya dengan kondisi yang ada

Bila LRA dipelajari lebih lanjut, akan sampai pada tingkat PPTK, di mana PPTK lah yang menjadi pelaksana teknis. Pada PPTK harus dapat diambil keputusan bila dalam kasus serapan anggaran rendah, apakah tetap akan dilaksanakan atau ditunda, atau di alihkan anggarannya,

assalamualaikum min, sebelumnya terimakasih sudah mau sharing ilmunya apalgi untuk pemula seperti saya ini sangat berharga, min bole diijelaskan lagi apakah ada perbedaan dalam langkah-langkah menyusun laporan keuangan pada tahun 2023 ini. terimakasih sebelumnya min .