Sebagaimana kita ketahui bersama, LK SKPD yang harus disusun oleh PPK SKPD / Kasubbag Keuangan SKPD terdiri dari:

- Laporan Realisasi Anggaran (LRA) SKPD;

- Neraca SKPD;

- Laporan Operasional (LO) SKPD;

- Laporan Perubahan Ekuitas; dan

- Catatan Atas Laporan Keuangan (CaLK) SKPD.

Pada artikel ini kita akan berdiskusi tentang persiapan apa saja yang perlu dilakukan dalam menyusun Laporan Realisasi Anggaran (LRA) SKPD. Laporan Realisasi Anggaran (LRA) adalah laporan yang menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit, pembiayaan, dan sisa lebih/kurang pembiayaan anggaran, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode. Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan.

Bila menggunakan Simda Keuangan BPKP, LRA SKPD dapat diakses melalui menu Laporan => SKPD => Pembukuan Akrual => Laporan Realisasi Anggaran. Tampilannya adalah sebagaimana berikut:

Baca Juga:

Posting Data

Persiapan yang dapat dilakukan untuk menyusun LRA SKPD adalah dengan memastikan data-data transaksi di Simda Keuangan BPKP telah seluruhnya diposting. Posting adalah kegiatan untuk memindahkan catatan keuangan transaksi yang ada di jurnal umum, jurnal khusus ke buku besar ( menggolongkan transaksi sejenis ).

Kenapa memeriksa posting data jurnal menjadi penting?

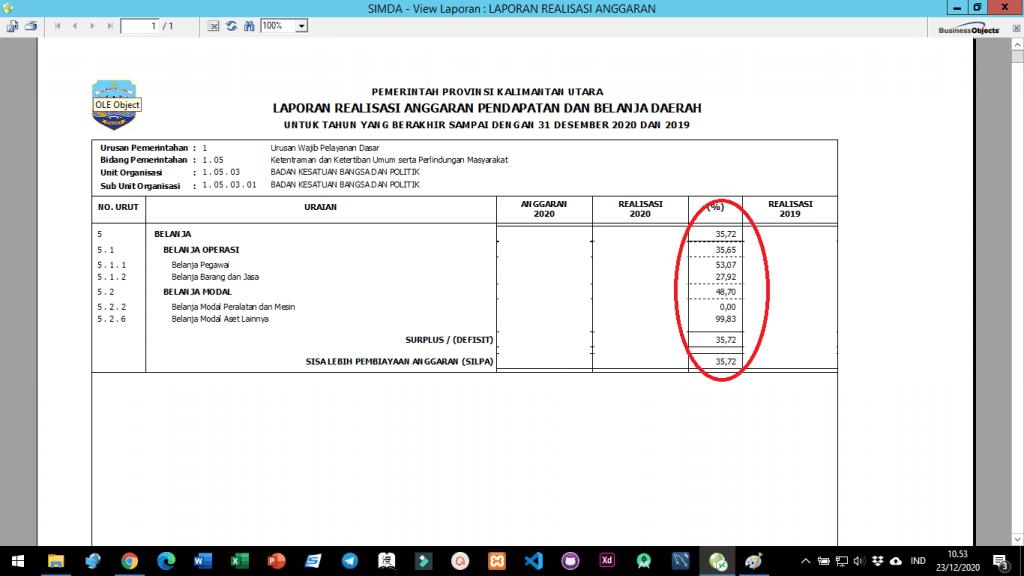

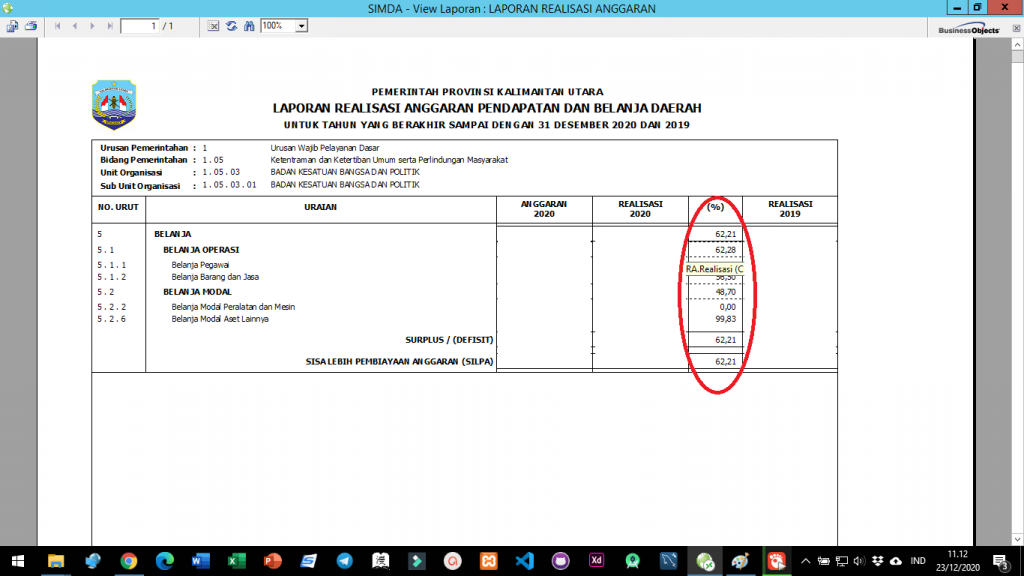

Secara sederhana realisasi dalam LRA SKPD adalah cerminan dari data-data jurnal dan buku besar. Namun demikian, data transaksi yang ada dalam Simda tidak secara otomatis diposting dalam jurnal dan buku besar. Sehingga secara akuntansi belum diakui sebagai realisasi anggaran. Dalam gambar di atas, adalah kondisi % Realisasi Keuangan kantor saya per 23 Desember 2020. Dari data transaksi instansi yang saya periksa, realisasi sudah nyaris mencapai 70%, namun dalam LRA tersebut hanya 35,72%.

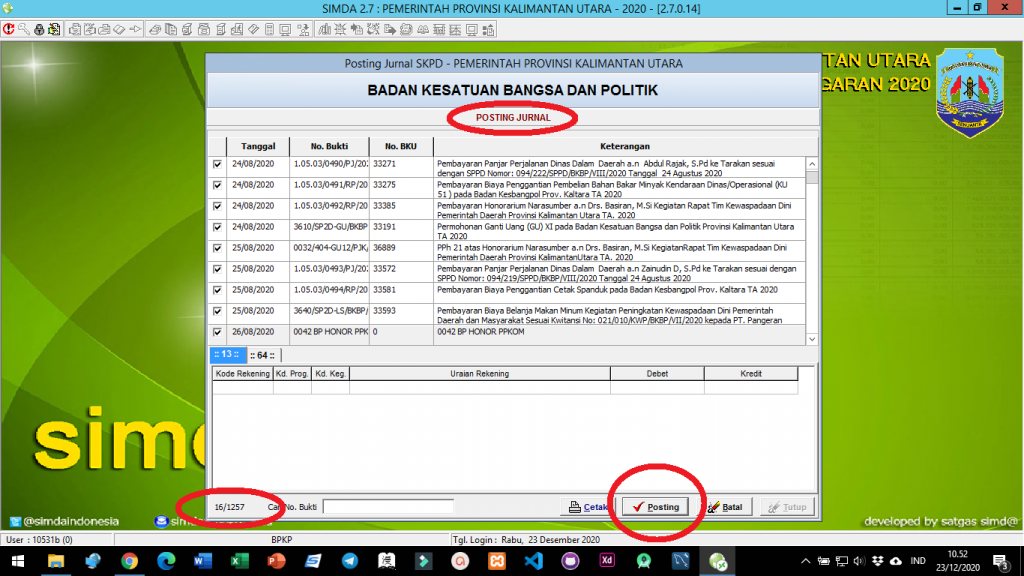

Setelah diperiksa, dalam menu Posting Data, masih terdapat 1257 transaksi yang belum dilakukan Posting ke dalam buku besar. Menu posting data dapat diakses melalui Data Entry => SKPD => Pembukuan => Posting Data. Dengan tampilan sebagai berikut:

Baca Juga:

Setelah dilakukan posting data jurnal dalam Buku Besar (hingga transaksi per tanggal 30 November 2020 dalam contoh ini). Hasil akhirnya adalah perubahan Realisasi dalam LRA SKPD. Pada periode yang sama, realisasi pada LRA SKPD setelah dilakukan posting data adalah 62,21% sebagaimana gambar berikut:

Persiapan sederhana ini dapat dilakukan bertahap dan agar tidak menumpuk di saat waktu telah mepet. Selain sebagai update Realisasi dalam LRA SKPD, langkah ini juga penting untuk update Buku Besar Pembantu sebagai bahan kontrol Pengurus Barang dalam input data Aset dan Persediaan.

Sumber:

Baca Juga:

https://www.kompasiana.com/image/irwanrinaldi/5e96f5bbd541df2b377b4002/tak-paham-laporan-keuangan (Gambar)

https://www.ksap.org/sap/kas-di-bendahara-penerima*n

https://ppid.batukota.go.id/laporan_terkait/lra

https://brainly.co.id/tugas/12139432

Peraturan Kepala Daerah tentang Kebijakan Akuntansi

Buletin Teknis Komite Standar Akuntansi Pemerintahan

Baca Juga:

Diskusi Ringan dengan Rekan-Rekan dari BPKAD