Laporan Realisasi Fisik dan Keuangan (LRFK) merupakan salah satu laporan yang menjadi tolak ukur dalam penilaian kinerja suatu Organisasi Perangkat Daerah (OPD). Lebih dalam, merupakan salah satu aspek penilaian kinerja dari Aparatur Sipil Negara (ASN) yang ditugaskan menjadi Pejabat Pelaksana Teknis Kegiatan (PPTK).

Sebelum kita membahas lebih lanjut, mari kita ingat kembali kesalahan yang sering terjadi dikalangan PPTK dalam penyusunan LRFK, khususnya Realisasi Fisik. Realisasi fisik dihitung sama dengan realisasi keuangan. Hal ini tentu kurang tepat, mengingat realisasi keuangan dibuat berdasarkan pertanggungjawaban keuangan, sedangkan pertanggungjawaban keuangan baru dapat dilaksanakan bila suatu kegiatan telah selesai dilaksanakan. Sehingga terdapat suatu simpulan singkat bahwa, “dalam periode yang sama, adanya realisasi keuangan sudah pasti ada realisasi fisik, namun adanya realisasi fisik belum tentu diikuti realisasi keuangan”.

Penyusunan Jadwal Kegiatan

Salah satu aspek penting yang menjadi tugas PPTK sebelum menginjak pada pelaksanaan kegiatan, terlebih penyusunan LRFK, terlebih dahulu PPTK seharusnya telah membuat dan mempersiapkan jadwal pelaksanaan atas kegiatan yang diampunya. Jadwal tersebut yang nantinya akan menjadi salah satu pertimbangan dalam penyusunan LRFK.

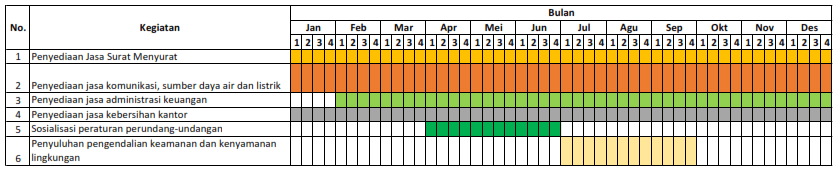

Contoh jadwal kegiatan sederhana yang dapat dibuat oleh PPTK adalah:

Cara Menyusun Realisasi Fisik Kegiatan

Realiasi fisik dari setiap kegiatan dapat diukur berdasarkan bobot dari masing-masing tahapan yang telah diberikan (bagian B di atas). Jika suatu kegiatan telah selesai seluruhnya, maka realisasi fisiknya 100%, namun jika belum maka realisasi fisiknya diukur berdasarkan jumlah kumulatif dari bobot tahapan yang telah selesai.

Kegiatan Rutin (Sepanjang Tahun)

Perhitungan realisasi fisik untuk kegiatan-kegiatan rutin relatif lebih mudah. Contoh dari kegiatan rutin dimaksud diantaranya:

- Pembayaran Gaji dan Tunjangan Pegawai;

- Pembayaran Gaji Pegawai Tidak Tetap (PTT/Honorer);

- Pembayaran Rekening Listrik, Air, Telepon;

- Belanja Surat Kabar/Majalah; dan

- lain-lain.

Untuk kegiatan-kegiatan seperti itu, pembobotan dapat disusun secara garis lurus dengan memperhatikan tenggat waktu rencana realisasi. Contoh lebih jelas dapat dilihat dalam tabel berikut:

Baca Juga:

No. | Uraian | Rencana Kegiatan | Bobot Kegiatan (per Bulan) | Keterangan |

| 1 | Pembayaran Gaji dan Tunjangan Pegawai; | Sepanjang Tahun | 8,33 | 100% / 12 Bulan |

| 2 | Pembayaran Gaji Pegawai Tidak Tetap (PTT/Honorer); | Maret-Desember | 10 Baca Juga: | 100% / 10 Bulan |

| 3 | Pembayaran Rekening Listrik, Air, Telepon; | Sepanjang Tahun | 8,33 | 100% / 12 Bulan |

| 4 | Belanja Surat Kabar/Majalah; dan | Sepanjang Tahun | 8,33 | 100% / 12 Bulan |

Dalam tabel tersebut, dapat diketahui bahwa setiap bulan terdapat kenaikan progress fisik karena setiap bulan pasti ada realisasi/pelaksanaan kegiatan. Itulah mengapa kegiatan-kegiatan itu biasa disebut kegiatan rutin.

Kegiatan Tidak Rutin

Penyusunan realisasi fisik untuk kegiatan tidak rutin sedikit membutuhkan perhitungan dan perencanaan ekstra. Contoh dari kegiatan tidak rutin adalah kegiatan Seminar, Sosialisasi Peraturan Perundang-undangan, Rapat Koordinasi dan lain-lain. Dalam menyusun pembobotan tidak dapat dibuat seperti halnya kegiatan rutin, namun lebih kepada realisasi per tahap kegiatan.

Baca Juga:

Realisasi Fisik atas kegiatan tidak rutin, dapat dihitung berdasarkan sub pekerjaan yang telah selesai dilaksanakan dengan memperhatikan rencana pelaksanaan kegiatan. Contoh perhitungannya adalah sebagai berikut:

Bila pelaksanaan kegiatan telah mencapai tahap penyusunan kontrak sewa ruangan dan kontrak makan minum, maka realisasi fisik pada bulan berkenaan adalah akumulasi dari bobot-bobot setiap sub pekerjaan di atasnya yang telah dilaksanakan, yaitu: 5+5+5+10+10+5+5= 45,00 %

Cara Menyusun Realisasi Keuangan

Penyusunan Realisasi Keuangan relatif lebih mudah bila dibandingkan dengan penyusunan Realisasi Fisik. Karena data realisasi keuangan merupakan hasil keluaran (output) dari sistem informasi yang digunakan untuk penatausahaan pengelolaan keuangan suatu pemerintah daerah.

Dalam hal pemerintah daerah menggunakan SIMDA (Produk dari BPKP), salah satu Laporan yang dapat menunjukkan realisasi keuangan adalah Kartu Kendali Kegiatan, dengan contoh sebagai berikut:

Laporan kartu kendali kegiatan cukup informatif untuk mengetahui pagu anggaran dan realisasi berikut dengan jenis SP2D yang diterbitkan.

Kiranya demikian, sharing singkat terkait dengan penyusunan Laporan Realisasi Fisik dan Keuangan (LRFK) dengan penekanan pada aspek penyusunan Realisasi Fisik suatu kegiatan.

Baca Juga:

Bila ada yang dapat kita diskusikan bersama, Para Pembaca dapat mengetikkan pada kolom komentar dibawah. Sekian dan Terima Kasih,.

Artikel Lain :

Membuat Laporan Realisasi Keuangan yang Mudah Dimengerti, Menarik dan Informatif untuk Atasan

Pelaporan Realisasi Fisik Kegiatan dan Berkas-Berkas Pendukungnya (Studi Kasus Kegiatan Sosialisasi)

SUMBER:

Tata Cara Pengisian Laporan Realisasi Fisik dan Keuangan

Baca Juga:

https://www.scribd.c*m/document/139197401/Pedoman-Pelaporan-Fisik-Dan-Keuangan/

saya sering mengalami kesulitan untuk menentukan realisasi fisik kegiatan berupa perawatan kendaraan dinas. dari informasi orang terkait menjelaskan bahwa perawatan tidak bisa ditentukan jumlah targetnya. karena perawatan berdasarkan situasi tertentu yang tidak bisa ditentukan kapan waktunya dan berapa perkiraan biayanya.

Mungkin pada kondisi seperti ini, “menyamakan” realisasi fisik dengan realisasi keuangan dapat menjadi opsi,

Bila pada akhir tahun realisasinya rendah, karena memang tidak ada perawatan service, dapat dijelaskan,

Namun demikian, dapat juga dipisahkan lebih rinci juga, untuk perawatan rutin dan kondisional,

Rutin misalnya, untuk ganti oli dan service berkala, dapat sesuai dengan target awal

Kondisional, misalnya untuk perbaikan kerusakan,

Apakah saya bisa mendapatkan file excel untuk Laporan Realisasi Fisik dan Keuangan .. dan syaratnya ? Terima Kasih

Boleh minta emailnya kak? Saya coba carikan kembali filenya, kalau ketemu inshaallah nanti saya kirimkan,.

Alhamdulillah terima kasih atas respon baiknya .. semoga ilmu yang diberikan bermanfaat dan berkah .. berikut email saya agenwipi@gmail.com

Apakah saya juga bisa mendapatkan file excel untuk Laporan Realisasi Fisik dan Keuangan .. dan syaratnya ? Terima Kasih

Saya cek kembali untuk lokasi filenya Kak, bila ketemu akan saya share via email inshaallah,.

Alhamdulillah terima kasih atas respon baiknya .. semoga ilmu yang diberikan bermanfaat dan berkah .. berikut email saya wahyudi2009nugraha@gmail.com

Sudah saya kirimkan via email, terima kasih,.

Kak izin, boleh minta filenya.

email: antohermawan59@gmail.com

Terimakasih

Baik, telah kami kirimkan, terima kasih,.