Selamat datang kembali di http://danisuluhpermadi.web.id. Pada kesempatan kali ini, saya akan membahas salah satu aspek dalam akuntansi pemerintahan, yakni perihal Pengelolaan Persediaan.

Apa itu Persediaan?

Mengawali pembahasan kita kali ini, alangkah lebih baik bila kita mengetahui terlebih dahulu defenisi dari Persediaan. Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah daerah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. (keuda.kemendagri.go.id)

Persediaan merupakan salah satu akun dalam Laporan Keuangan yang menambah nilai aset. Yang berarti menambah kekayaan suatu entitas pemerintahan. Dan karena Persediaan merupakan suatu bagian yang tidak terpisahkan dari Laporan Keuangan atau Akuntansi, peraturan-peraturan yang menjadi dasar dan petunjuk dalam pengelolaan persediaan merujuk pada peraturan sebagai berikut:

- Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

- Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintahan Daerah.

- Buletin Teknis dari Komite Standar Akuntansi Pemerintahan.

- Kebijakan Akuntansi.

Kode Rekening Persediaan

Dalam Lampiran III Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 64 Tahun 2013 Tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah, akun persediaan terdiri dari 3 (tiga) akun besar, yaitu:

- Persediaan Habis Pakai;

- Persediaan Bahan/Material; dan

- Persediaan Barang Lainnya;

Akun-akun tersebut memiliki turunan yang dapat dirinci sebagai berikut:

| KODE REKENING | URAIAN | ||||

| 1 | 1 | 7 | Persediaan | ||

| 1 | 1 | 7 | 01 | Persediaan Bahan Pakai Habis | |

| 1 | 1 | 7 | 01 | 01 | Persediaan Alat Tulis Kantor |

| 1 | 1 | 7 | 01 | 02 | Persediaan Dokumen/Administrasi Tender |

| 1 | 1 | 7 | 01 | 03 | Persediaan Alat Listrik dan elektronik ( lampu pijar, battery kering) |

| 1 | 1 | 7 | 01 | 04 | Persediaan Perangko, materai dan benda pos lainnya |

| 1 | 1 | 7 | 01 | 05 | Persediaan Peralatan kebersihan dan bahan pembersih |

| 1 | 1 | 7 | 01 | 06 | Persediaan Bahan Bakar Minyak/Gas |

| 1 | 1 | 7 | 01 | 07 | Persediaan Isi tabung pemadam kebakaran |

| 1 | 1 | 7 | 01 | 08 | Persediaan Isi tabung gas |

| 1 | 1 | 7 | 01 | 09 | Dst……….. |

| 1 | 1 | 7 | 02 | Persediaan Bahan/Material | |

| 1 | 1 | 7 | 02 | 01 | Persediaan Bahan baku bangunan |

| 1 | 1 | 7 | 02 | 02 | Persediaan Bahan/bibit tanaman |

| 1 | 1 | 7 | 02 | 03 | Persediaan Bibit ternak |

| 1 | 1 | 7 | 02 | 04 | Persediaan Bahan obat-obatan |

| 1 | 1 | 7 | 02 | 05 | Persediaan Bahan kimia |

| 1 | 1 | 7 | 02 | 06 | Persediaan Bahan Makanan Pokok |

| 1 | 1 | 7 | 02 | 07 | Dst……….. |

| 1 | 1 | 7 | 03 | Persediaan Barang Lainnya | |

| 1 | 1 | 7 | 03 | 01 | Persediaan Barang Yang Akan di Berikan Kepada Pihak Ketiga |

| 1 | 1 | 7 | 03 | 02 | Dst……….. |

Pengakuan Persediaan

Pengakuan merupakan pencatatan suatu item dalam akuntansi yang selanjutnya akan disajikan dalam laporan keuangan. Pengakuan membutuhkan konsep untuk menentukan kapan dan bagaimana transaksi keuangan dapat diakui sebagai unsur dalam laporan keuangan. Bagaimana persediaan diakui sebagai unsur yang akan disajikan dalam laporan keuangan pemerintah berbasis akrual, yaitu pada saat terpenuhinya hal-hal berikut ini:

Baca Juga:

- pada saat potensi manfaat ekonomi masa depan diperoleh dan mempunyai nilai atau biaya yang dapat diukur dengan andal. Biaya tersebut didukung oleh bukti/dokumen yang dapat diverifikasi dan di dalamnya terdapat elemen harga barang persediaan sehingga biaya tersebut dapat diukur secara andal, jujur, dapat diverifikasi, dan bersifat netral, dan/atau

- pada saat diterima atau hak kepemilikannya dan/atau penguasaannya berpindah. Dokumen sumber yang digunakan sebagai pengakuan perolehan persediaan adalah faktur, kuitansi, atau Berita Acara Serah Terima (BAST).

(http://www.bppk.kemenkeu.go.id/)

Pengukuran Persediaan

Pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan. Persediaan dicatat sebesar jumlah uang yang menjadi nilai dari persediaan tersebut. Jumlah uang tersebut menunjukkan biaya yang dapat diukur secara andal atas perolehan/kepemilikan persediaan.

Persediaan yang diperoleh dari pembelian disajikan sebesar harga perolehan, yang meliputi harga pembelian, biaya pengangkutan, biaya penanganan ditambah dengan biaya lain yang secara langsung dapat dibebankan pada persediaan serta dikurangi apabila ada potongan harga, rabat, atu pengurang lain yang serupa. Untuk persediaan yang diproduksi sendiri diukur sebesar harga pokok produksi, yaitu biaya langsung yang terkait dengan produksi persediaan ditambah biaya tidak langsung yang dialokasikan secara sistematis.

Sedangkan persediaan yang diperoleh dengan cara lainnya, pengukurannya menggunakan nilai wajar. Contoh persediaan berupa hewan dan tanaman dari hasil pengembangbiakan, persediaan dari donasi, dari rampasan dan lainnya. Pada akhir periode, apabila terdapat sisa persediaan, metode yang digunakan untuk mengukur nilai persediaan akhir tersebut adalah metode First In First Out (FIFO) dan metode harga pembelian terakhir.

Metode FIFO digunakan untuk jenis persediaan untuk dijual/diserahkan kepada masyarakat/pemda, sedangkan harga pembelian terakhir digunakan untuk persediaan yang nilainya tidak material dan jenisnya bermacam-macam, seperti barang konsumsi, amunisi, bahan untuk pemeliharaan, suku cadang, persediaan untuk tujuan strategis/berjaga-jaga, pita cukai dan leges, bahan baku dan barang dalam proses/setengah jadi.

(http://www.bppk.kemenkeu.go.id/)

Baca Juga:

Pengelolaan Persediaan

Dalam mengelola persediaan, dibutuhkan dokumen-dokumen sumber yang menjadi dasar dalam mencatat persediaan tersebut. Secara garis besar, dokumen sumber yang seharusnya ada antara lain:

- Dokumen sumber untuk pencatatan saldo awal persediaan;

- Dokumen sumber untuk pencatatan penerimaan persediaan;

- Dokumen sumber untuk pencatatan pengeluaran persediaan;

3 (tiga) hal utama tersebut menjadi dasar penyimpan barang dalam mencatat. Bila dirinci lebih lanjut, setidaknya Penyimpan Barang memiliki dokumen sebagai berikut:

- Kartu Persediaan/Mutasi Persediaan Periode Tahun Anggaran sebelumnya. Dokumen ini akan menjadi dasar pengisian saldo awal pada kartu persediaan dan mutasi persediaan periode berjalan;

- Kontrak Pengadaan/Surat Pesanan Barang/Surat Perjanjian Kerja dan SP2D Pengadaan. Dokumen tersebut merupakan dasar Penyimpan Barang dalam mencatat barang persediaan yang masuk;

- Opname/Sisa Perhitungan per-bulan. Dokumen ini merupakan salah satu sumber data bagi Penyimpan untuk mencatat pengeluaran.

- Daftar Distribusi Barang ke Bidang-Bidang. Senada dengan opname bulanan, daftar distribusi barang juga dapat digunakan sebagai dasar pengeluaran barang. Daftar distribusi barang biasa digunakan untuk mencatat persediaan pada entitas yang memiliki cakupan yang luas. Misalnya Dinas Kesehatan mendistribusikan obat ke Puskesmas yang notabene adalah ‘bidang’ di bawah struktur Dinas.

- Berita Acara Pemeriksaan Persediaan Akhir Tahun. Merupakan salah satu kelengkapan dalam pelaporan persediaan dari SKPD selaku entitas pelaporan kepada PPKD selaku entitas akuntansi.

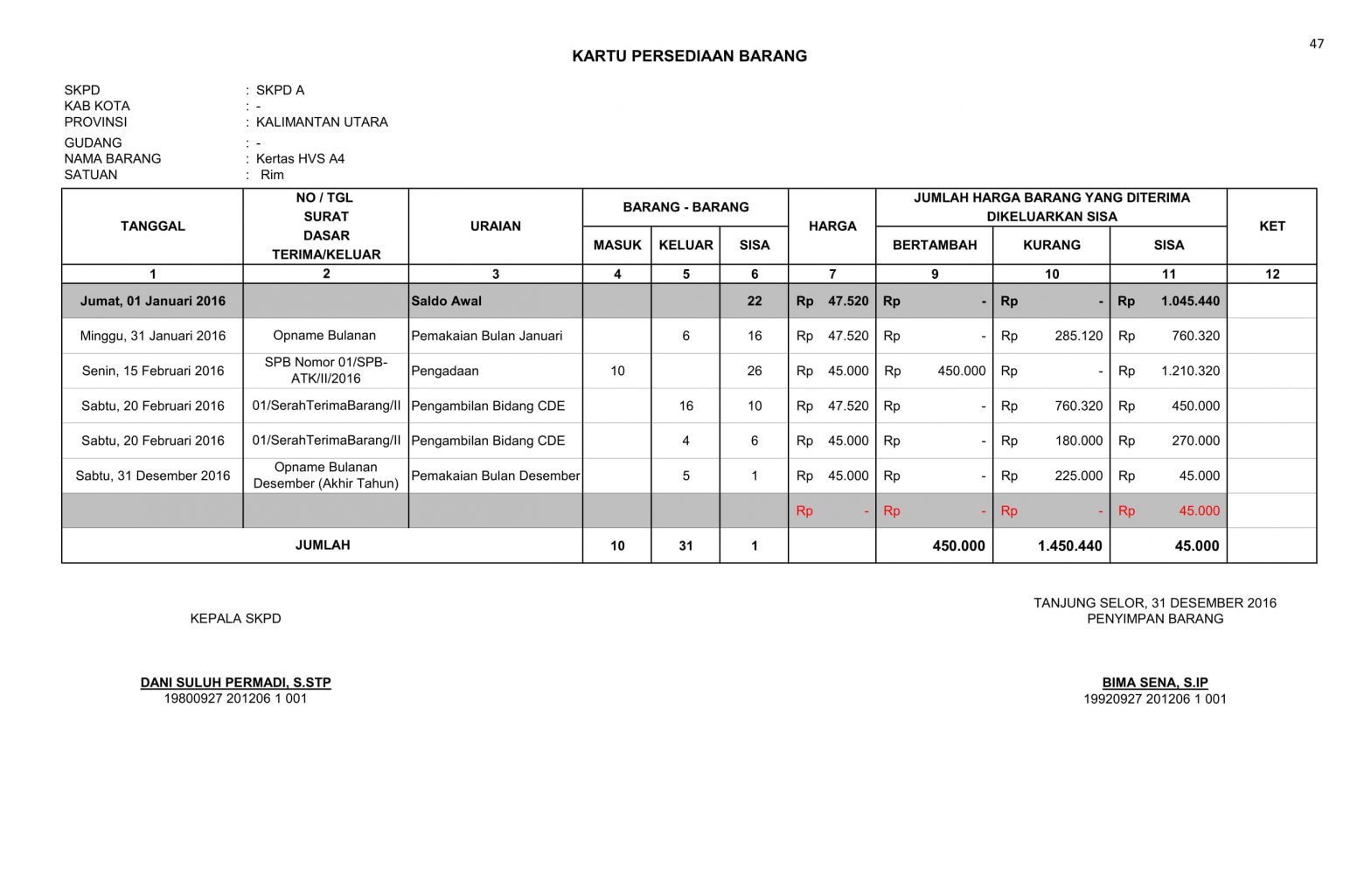

Kartu Persediaan

Salah satu poin penting dalam perubahan basis akuntansi dari Basis Cash Toward Accrual -Kas Menuju Akrual- (CTA) menjadi Basis Akrual adalah penekanan dalam pembuatan Kartu Persediaan. Secara sederhana basis akrual dapat dipahami bahwa setiap transaksi -dalam hal ini penerimaan dan pengeluaran persediaan- dicatat saat terjadinya transaksi tersebut.

Sejatinya, Kartu Persediaan telah dikenal sejak basis Kas Menuju Akrual, hanya saja belum terlalu menjadi penekanan dalam pelaksanaannya.

Contoh Kartu Persediaan adalah sebagai berikut:

Baca Juga:

Pengisian Kartu Persediaan tergantung pada kebijakan akuntansi yang dianut. Sebagai contoh pada Pemerintah Provinsi Kalimantan Utara, menggunakan metode pengakuan periodik dan metode pengukuran First In First Out (FIFO) sehingga dalam Kartu Persediaan metode tersebut yang digunakan.

cakep daniii. i need this. boleh copy ya, buat presentasi ke pengurus barang

Siap mba, dibantu disesuaikan kembali karena artikel lama, kuatir terdapat beberapa poin yang sudah tidak relevan,.