Dalam ulasan Saya sebelumnya dengan Judul Menyusun Laporan Realisasi Fisik dan Keuangan, kita telah mengulas gambaran umum mengenai Realisasi Fisik dan Keuangan serta bagaimana cara menyusun laporannya. Membahas bagaimana seharusnya PPTK membuat jadwal pelaksanaan untuk masing-masing kegiatan yang diampunya, dan bagaimana menghitung realisasi fisik serta melihat realisasi keuangan dalam Sistem Informasi Pengelolaan Keuangan yang diadopsi oleh masing-masing instansi pemerintah.

Dalam artikel ini, Saya akan coba mengulas lebih rinci terkait penyusunan realisasi fisik suatu kegiatan dengan contoh-contoh berkas pendukungnya. Sebagai bahan gambaran agar lebih mudah memahami, kita mengambil contoh kegiatan Sosialisasi. Dalam artikel ini juga kita akan coba membuat laporan realisasi fisik berdasarkan format yang lazim digunakan oleh Instansi Pemerintahan.

Dalam Dokumen Pelaksanaan Anggaran (DPA), dapat secara rinci dijabarkan mulai dari rekening kegiatan, input, target output dan rekening-rekening belanjanya. Dalam kegiatan sosialisasi, umumnya item-item belanjanya adalah sebagai berikut:

- Honorarium PNS

- Belanja perlengkapan peserta

- Belanja publikasi

- Honorarium tenaga ahli/instruktur/narasumber

- Belanja cetak

- Belanja penggandaan

- Belanja sewa ruang rapat/pertemuan

- Belanja makanan dan minuman pelatihan/kegiatan

- Belanja perjalanan dinas dalam daerah

- Belanja perjalanan dinas luar daerah

Membuat Rencana dan Jadwal Kegiatan Sosialisasi

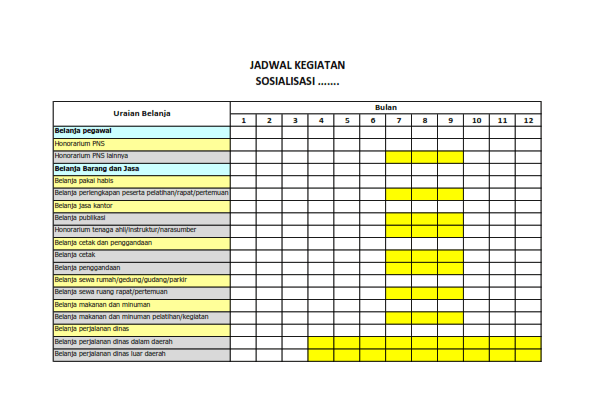

Sebagaimana kita ulas pada artikel sebelumnya, bahwa PPTK wajib membuat jadwal kegiatan, sehingga setiap item pekerjaan dapat dilaksanakan secara tertib. Untuk mempermudah penyusunan laporan realisasi fisik, jadwal dapat disusun dengan menyesuaikan format laporan realisasi fisik. Format pelaporan realisasi fisik yang lazim dan umum digunakan adalah sebagai berikut:

Pada format tersebut, Pembobotan Realisasi Fisik disesuaikan dengan anggaran masing-masing belanja. Sebagai contoh, bila Pekerjaan Pembuatan Spanduk Kegiatan (Belanja Publikasi) telah selesai 100%, maka akan menyumbang Realisasi Fisik Kegiatan Sosialisasi sebesar 1,05%.

PPTK dalam menyusun jadwal kegiatan sosialisasi dapat merujuk pada format tersebut, dengan contoh sebagai berikut:

Baca Juga:

Contoh dalam tabel tersebut, bahwa sesuai arahan pimpinan dan perencanaan serta penyusunan Anggaran Kas (Penganggaran) kegiatan Sosialisasi dilaksanakan pada Bulan Agustus. Sehingga PPTK menyusun rencana kegiatan mulai dari Bulan April hingga Desember, sesuai dengan belanja masing-masing.

Sesuai dalam tabel jadwal tersebut, PPTK dapat membuat rincian lebih lanjut tentang kegiatan-kegiatan yang ingin dilakukan. Di antaranya adalah sebagaimana contoh berikut,

Honorarium PNS Lainnya, sesuai jadwal dilaksanakan Bulan Juli hingga September. Honorarium ini biasa digunakan untuk membayar Honor MC, Pembaca Doa, Dirigen dsb. Dalam pelaksanaannya PPTK akan membuat sub kegiatan, seperti gambar berikut:

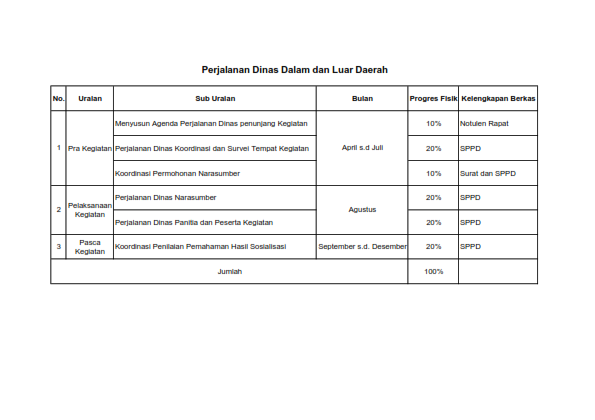

Belanja Perjalanan Dinas Dalam dan Luar Daerah, sesuai dengan jadwal tersebut diselenggarakan mulai Bulan April hingga Desember. Dalam melaksanakan kegiatan tersebut, PPTK dapat merencanakan rincian kegiatan sebagaimana contoh berikut:

Baca Juga:

Pelaporan Realisasi Fisik pada Format Laporan

Setelah penyusunan perencanaan dan jadwal kegiatan sebagaimana contoh belanja di atas, langkah selanjutnya adalah pengisian Realisasi Fisik sesuai dengan format yang telah disediakan. Dengan adanya jadwal kegiatan dan rincian sub kegiatan yang terencana secara baik, harapannya PPTK mudah dalam justifikasi Realisasi Fisik.

Kita simulasikan bahwa saat ini adalah bulan Juli dan sudah memasuki tahap akhir persiapan kegiatan. Dari studi kasus belanja di atas, yang telah terealisasi adalah:

- Rapat Persiapan Penyusunan Panitia;

- Pembuatan Surat Permohonan MC, Dirigen dan Pembaca Doa;

- Pembuatan SK Panitia;

- Rencana Perjalanan Dinas;

- Perjalanan Dinas Survei Hotel Tempat Kegiatan dengan Realisasi Rp10.000.000,-;

- Perjalanan Dinas Koordinasi Narasumber ke Jakarta dengan Realisasi Rp15.000.000,-;

Dari realisasi tersebut, dapat diinput dalam laporan realisasi fisik sesuai dengan persentase (%) sebagaimana tersebut dalam rincian sub kegiatan. Sehingga laporan realisasi fisik diisi sebagai berikut:

Realisasi Fisik Belanja Honorarium PNS Lainnya

Keterangan:

Karena seluruh persiapan sebagaimana jadwal bulan Juli belanja Honorarium PNS Lainnya telah selesai, maka realisasi fisik adalah akumulasi dari persentase kegiatan sesuai jadwal, yaitu 25%. Sumbangsihnya terhadap realisasi fisik kegiatan Sosialisasi seluruhnya adalah 0,25%.

Realisasi Fisik Belanja Perjalanan Dinas Dalam dan Luar Daerah

Keterangan:

Baca Juga:

Proses penyusunan rencana perjalanan dinas dimasukkan dalam realisasi perjalanan dinas dalam daerah sehingga perjalanan dinas dalam daerah memiliki realisasi fisik 30%. Sementara perjalanan dinas luar daerah untuk konsultasi permohonan narasumber memiliki realisasi fisik sebesar 10%. Sumbangsih realisasi fisik belanja perjalanan dinas atas keseluruhan realisasi fisik kegiatan Sosialisasi adalah 16,55% per bulan Juli.

Kurang lebih demikian cara penyusunan laporan realisasi fisik pada suatu kegiatan, dalam hal contoh di atas adalah kegiatan sosialisasi menurut kami. Justifikasi atas progres fisik dapat dilakukan oleh PPTK sepanjang dapat dibuktikan dengan dokumentasi berkas dan jadwal kegiatan. Kelengkapan berkas dalam contoh di atas adalah berkas-berkas sebagaimana tercantum dalam tabel rencana sub kegiatan. Seperti, notulen rapat, surat menyurat, SPT dan SPPD serta berkas-berkas lain.

Bila ditarik simpulan, maka beberapa hal yang menjadi krusial dalam penyusunan realisasi fisik dan justifikasinya adalah adanya Rencana dan Jadwal Kegiatan yang jelas, serta Keberadaan Berkas Pendukung yang Lengkap. Adapun bila hal tersebut sudah ada, maka justifikasi besaran realisasi fisik menjadi mudah.

Bila ada yang dapat kita diskusikan bersama, Para Pembaca dapat mengetikkan pada kolom komentar dibawah. Sekian dan Terima Kasih,.

Sumber :

https://danisuluhpermadi.web.id/2018/08/20/menyusun-laporan-realisasi-fisik-dan-keuangan/

Baca Juga: